2018年2月に甲状腺ガンと診断され、4月末に手術をしました。

あれからもうすぐ5年が経過します。

幸いなことに再発はありません。

実は、手術を受けた直後に生命保険会社から2500万円以上の大金を貰うことが出来ました。

死亡したわけでも無いのになぜそんなに貰えるの?と興味を持つ方が多いはず。

今回は、私が加入していた生命保険の内容やそもそも保険に加入したきっかけなどをご紹介していきたいと思います。

少し長めになっているので要点だけ見たい方は各見出しの最後にポイントを載せているので参考にしてみてください。

目次

甲状腺癌と診断されて特定疾病保険金で2500万円

2018年1月頃に喉に違和感があり病院を受診したところ腫瘍が発覚。

様々な検査を受けた上で、2018年4月25日に入院し翌26日に甲状腺癌の摘出手術を受けました。

退院は4月30日です。

(詳細は、こちらをご覧ください)

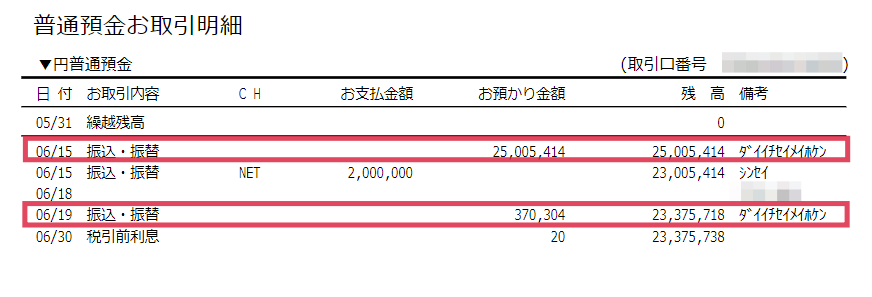

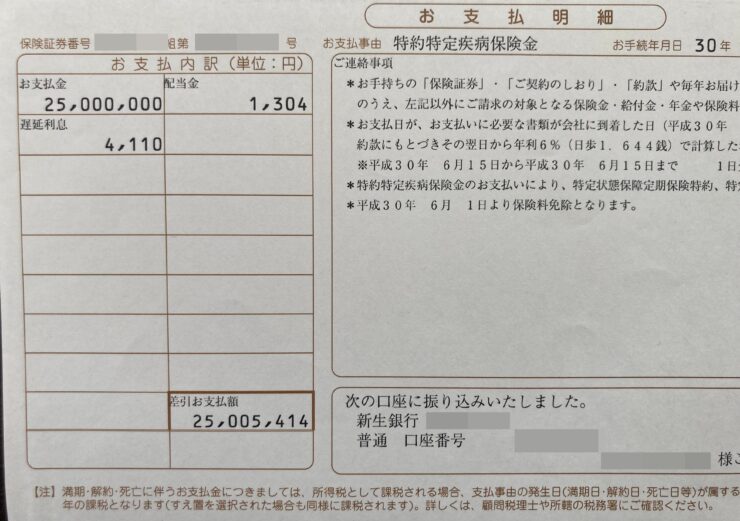

そして、5月には2500万円以上の保険金を受け取ることが出来ました。

具体的には、2500万円に遅延利息として4,110円、配当金として1,304円の計25,005,414円です。

私が加入していた生命保険は、第一生命保険の「5年ごと配当付終身保険」という商品です。

保険は生活スタイルや経済状況などからカスタマイズすることができ、終身保険に「特定疾病保険金」という特約を付けていました。

2500万円という大金を貰うことが出来たのはこの特定疾病保険金のおかげです。

この特約は、ガン(悪性新生物)や急性心筋梗塞、脳卒中の状態になった時に予め定めた特定疾病保険金が支給される内容です。

実は、この1年前に保険の見直しをしていなければこんな大金を貰うことは出来ませんでした。

第一生命の担当者とは定期的に相談をしていたのですが、自営業になりまだ未婚という状況だったので商品を変更し特定疾病保険金をアップデートしたのが2017年5月の事です。

何か保険で分からないことがあれば気軽に相談できる関係プラスに働きました。

第一生命からは2500万円の特定疾病保険金の他にも、疾病入金給付金や手術給付金、生活習慣病入院給付金、入院一時給付金など、トータルで25,375,718円を貰いました。

ポイント

![]()

補償が大きいのは幼少期から貯蓄性の保険に入っていたから

(手術当日に病院から見た風景)

最近では生命保険不要論もあり生保に入っていない方も少なく無いと思います。

じゃあなんで保険に加入したのかという経緯について話を知ることで生命保険について考えるきっかけになるのかなと思うのと、早くから保険に加入しておくとお得という話をします。

今も昔も生命保険は第一生命オンリーです。

第一生命保険に加入したのは自分がまだ幼稚園に入る前の時らしいです。

その時は学資保険に加入していたはずです。

学資保険というのは教育資金を準備する為のものであり、保険契約者である親に万一の時でも必要な資金を確保することができる商品です。

どの段階だったのかはっきり覚えていないのですが、中学か高校生の時に保険の見直しで現在の終身保険に切り替えたはずです。

この終身保険は一生涯にわたって保障が継続し、途中で解約しても解約返戻金を受け取ることができる商品です。

これと対比される商品に定期保険がありますが、これは一定の期間内のみの保障であり、一般的には解約返戻金などはありません。

貯蓄性や保障期間が長い分、終身保険の方が圧倒的に保険料は高いです。

特定疾病保険金に加入していればガンと診断されて誰もが2500万円を受け取るわけではありません。

年齢や保険料など様々な条件によって500万円の人もいれば1000万円貰える人、もしかしたら1億円という人もいるかもしれません。

ただ一つ言えることは、2500万円という金額は大きいということです。

担当者曰く、支社でこの特約が大きいトップ3のうち、2人は自分と弟らしいです。

死亡保険金や特定疾病保険金を大きくするには高い保険料を支払えば良いだけです。

でも、ガンと診断されるまでの保険料は毎月16,987円です。

保障の内容にしてはこの保険料は格安です。

もし、今から新規で似たような契約プランを組むとなると毎月の保険料は10万円前後になります。

なぜ、少ない保険料で大きな保険金を貰うことが出来たかというと、小さい頃から貯蓄性のある終身保険に加入していたからです。

昔から終身保険に加入していなければ2500万円も貰うことが出来なかったはずです。

先見の明があった親に感謝です。

おまけに情けない話ですが、自分は保険料を一度も支払っていません…。

社会人になってからもずっと親が保険契約者となり払い続けてくれたおかげです。

ポイント

第一生命の終身保険の保険料や保険金の内訳

私が加入していた保険は、第一生命の「5年ごと配当付終身保険(ブライドWay)」という商品です。

調べてみると、この名称の商品は販売していないようです。

保険会社の担当者曰く、保険内容は日々アップデートしていくということなので当時よりも今の方が少ない負担で分厚い補償がある保険が組めるはずです。

保険会社から様々な保険金・給付金を受け取った後の状態の契約状況です。

終身保険なのでガンと診断された後も補償は続いています。

一例としてご覧ください。

5年ごと配当付終身保険「ブライドWay」

- 保険料:月額16,987円

- 死亡保険金:3000万円(内、2500万円受領)

- 入院一時金:5万円/1回

- 手術給付金:20万円/1回

- 病気・ケガでの入院給付金:1万円/1日

- 生活習慣病での入院給付金:1万円/1日

- 特定損傷特約(骨折・脱臼・腱断裂):10万円/1回

- リビングニーズ特約:死亡保険金の残額

- 先進医療特約:2000万円

- 保険料払込免除特約:保険料払込免除

契約時点の保険料は毎月1.7万円弱ですが、保険料払込免除特約によりガンと診断されてから保険料はゼロ円です。

この特約は3大疾病、つまりガンになった時に適用されるものです。

入院給付金が病気別に2種類ありますが、ガンの場合は両方に該当するので1日あたり2万円貰うことが出来ます。

同様に入院した時の一時金や手術給付金などがあり、入院・手術で37万円を貰っています。

一番大事な死亡保険金については3000万円ですが、その内2500万円を特定疾病保険金として受け取っているので最終的な死亡保険金は500万円です。

これに関連してリビングニーズ特約というのは、余命半年以内と診断された時に死亡保険金の全額を生前に受け取ることが出来るものです。

特定損傷特約というのは珍しいのかもしれませんが、これまでに4回程度貰っています。

全て骨折で1回骨折するごとに10万円なので40万円くらい貰っているはずです。

ちなみに、ロードバイクのケガで肋骨と指を骨折した時は1回としてカウントされました…。

先進医療特約は保険適用外でかかる高額な治療費が2000万円を上限に補償してくれるという内容です。

ガンの治療と言えば放射線治療が一般的ですが副作用が大きく、より効果的な治療として陽子線治療や重粒子線治療などがありますが、これらは保険適用外であり高額療養費制度の対象外なので完全に自己負担です。

治療費は、どちらも1件あたり300万円前後もかかるのでこの特約の有無で治療法も考えざるを得ないくらいです。

基本的に入院や手術に関する給付金は80歳まで補償されます。

この補償を受けたのが30代前半だったので50年間に支払っていたはずの1000万円くらうの保険料が免除されることになっています。

2500万円のように金額的なインパクトさはありませんが、その後50年間にわたり無料で補償を受けることが出来るというのはかなり大きいです。

ポイント

終身保険なのでガンになった後も80歳まではサポートされ、その後の保険料免除は特約のおかげ。

2500万円の使い道とその後の話

ある日突然、2500万円の大金を貰ったら皆さんは何に使いますか?

言葉は悪いですが、宝くじに当たったような感じです。

ガンと言っても、甲状腺癌は予後が良いガンであり、5年生存率をステージ1・2では100%と謳っているサイトもあります。

幸い、ステージ1で早期発見することが出来たのでガンよりも貰ったお金のことを考えるようにしていました。

それで自分が何に使ったかというと、2500万円全額を貯金しました。

念のために一つの銀行に預けるのではなく、3行に1000万円ずつを定期預金で運用していました。

この時の判断はホントに正解でした!

現在は、(一応)投資家をやっていますが、運用資産3000万円の軍資金がこの時の貯金です。

もちろん貯金全てを投資しているわけではないですが、保険金を貰っていなければここまで大きく勝負することは出来ませんでした。

話は前後しますが、退院から2,3週間後には株式会社として法人化をしました。

節税の為に個人事業主から法人成りをしたものの売上が良かったのは2年くらいです。

新型コロナの影響で売上は9割以上も下落…。

それから仕事をアフィリエイトから投資家へとシフトすることになりましたが、あの時無駄遣いをしていたら今ごろは会社員として働いていたでしょうね。

法人化してしばらくした後、ずっと憧れていたダイナースのブラックカードのインビテーションが来た時は申し込もうか迷いましたがグッと我慢して良かったです。

生命保険の目的は、事故や病気のリスクを回避・軽減するリスクマネジメントなので、将来のリスクに備えて保険金にはノータッチが大事だと思います。

ポイント

現在、運用資産3000万円で投資家出来るのはこの時に貯金していたおかげ。

ガンや病気、手術をしたら簡単には保険に入れない

幸い、加入していたのが終身保険だったので基本的な補償は80歳まで受けることができます。

とは言え、再び再発するかもしれませんし、病気やケガで働けなくなるなどの様々なリスクがあるのでガン患者でも入れる保険があるかどうか調べてみました。

様々な保険会社に問い合わせましたが、答えはどこもノー。

生命保険を申し込むにあたり健康状態や職業、病歴など告知事項に回答する告知義務というものがあります。

保険会社によって多少異なりますが、過去にガンをはじめ大病したり手術をした場合は保険に加入しづらくなっています。

少なくとも、最近ガンになったばかりの人が入れる保険はほぼありません。

生命保険会社が支払う保険金の原資は、保険契約者が支払う保険料なので病気のリスクが高い人が保険に入りづらいのは仕方がないですね…

つまり、病気が判明した時に生命保険に入ろうとしても遅いです。

生命保険に入るべきかどうかは経済状況や病気のリスクなど人それぞれなので一概には言えません。

将来の安心を買いたいなら生命保険に入るのもありとは思います。

ただ、医療費の負担だけで言えば健康保険のおかげで大きな負担にはならないと思います。

医療費は基本的に3割負担ですし、一定程度を超えた時には高額療養費制度を使って支払いすぎた分はお金が戻ってきます。

実際、6日間の入院・手術の医療費が210,500円でしたが、後日214,680円が払いすぎた分として戻ってきました。

戻ってきたお金の方が多いかというと、手術を受けた4月は術前検査で何度も病院通いをし医療費負担が大きかったからです。

また、高額療養費制度の対象となっていた時の所得は個人事業主1年目でほとんど売上がなかったのもあります。

問題は、病気の影響で今まで通り働けなくなった時や保険適用外の治療を受ける時です。

退院後も仕事どころではなかったですし日常生活に戻るのもやっとなのに、通勤し会社で働く…なんてハードすぎます。。

もしこれが手術だけでなく、副作用の大きな抗がん剤治療のようなものなら仕事復帰は簡単ではないと思います。

今は保険会社も様々な商品を販売しており、お手軽な商品も増えています。

定期保険や医療保険、ガン保険などは比較的負担が小さい商品です。

この辺りは保険のプロに相談した方が良いです。

ただ、各生命保険会社の担当者に相談しても当然ながら自社の商品しか紹介してくれないので商品の説明は話半分に、商品の種類や仕組みについてじっくり聞きたいです。

あるいは、保険コネクト![]() のような無料で保険相談ができるサービスを利用するのも一つです。

のような無料で保険相談ができるサービスを利用するのも一つです。

生命保険で大事なのは商品を比較することだと思います。

何か買い物をする時にAmazonや楽天など調べると思いますが、保険選びもじっくりリサーチが大切です。

生命保険は人生で2番目に高い買い物と言われます。

月1万円の保険料でも年間で12万円、それが何十年も支払うとしたら…凄い金額になりますね…。

ガンや大病を患うと生命保険に入りづらいと言いましたが、一定期間再発や手術をしないなど一定条件に限りガン患者でも入ることが出来る商品はあります。

今年の4月末でガンの手術をして5年が経過するので現在の終身保険を補う形で新たな保険を検討中です。

ポイント

健康保険や高額療養費制度で医療費負担は小さいものの、術後に働けなくなった時の補償が大切と実感。

まとめ:ライフプランに合わせて保険の見直しは大事

今回は甲状腺癌になったら、特定疾病保険金として2500万円を貰った話をしました。

生命保険は高い買い物ですし、各社様々な商品を販売しており、それぞれカスタマイズが可能なので組み合わせは膨大です。

そこから自分にぴったりの生命保険を見つけるのは簡単ではありません。

そういう意味で、保険のプロに一度無料相談してみてはいかがでしょうか?

既に保険に入っている方は現在のライフスタイルに合った内容かどうかのチェック、まだ未加入の方は自身の状況から生命保険に入るべきかどうか、どんな商品が向いているのか、プロの話を聞いてみて考えてみるのもアリだと思います。

保険のプロに相談する時におすすめしたいのが保険コネクトです。

保険コネクトは保険のプロに無料で相談できるサービスです。

特定の生命保険会社に限定せずに様々な商品を紹介してくれるので比較検討しやすいです。

奥さんが保険の見直しを検討していたので保険コネクトを使ったところ、様々な生命保険会社の商品を紹介されました。

結局、1回の面談で終わってしまったんですが、ホントは紹介された商品を検討してみて次の面談で要望を伝えて何度も打ち合わせすることで自分に合った保険が見つかりやすくなるのかなと思います。

正直、生命保険の種類の違いだけでも難しいのに、特約やら条件とかあれこれ言われても1回で理解するのは厳しすぎます…。

生命保険の恩恵をかなり受けている自分もFP2級の勉強で少しだけ分かるようになり、この記事を書きながらちょっとずつ勉強している感じです。

大半の方が保険について分からないと思うので積極的に質問するスタイルが良いと思います。

最後に、生命保険は契約したらホコリを被っているパターンが多いですが、定期的に保険の見直しをすることでお得な商品や有利な特約を知ることが出来ます。

保険というと病気やケガ、死亡…など不吉なワードが多く敬遠しがちですが、対策次第で自分のように有利な形に保険を変更することも可能なのでチェックしてみて下さい。

![]()

{kind=link}