目次

横浜に引越して半年。ちょっとした移動なら「シェアサイクル」が便利かも

東京から横浜に引越しをして半年ちょっと。

引越し直後に新型コロナウイルス騒ぎがあったことから今の今までほとんど外出ができていません。

だから、横浜で使おうと思って持ってきた自転車ですが、いまだに一度も乗っていません。

数年前まで10年間以上もロードバイクを続けてきました。

この時は毎週末にみなとみらいや湘南、熱海、富士山、箱根…など1日で200キロ近く走ることもあったくらい自転車にハマっていた時があります。

でも、今はロードバイクに乗ることは全くない状態です。

ただ、横浜での生活には自転車での移動が便利。

東京とは違って、横浜市内中心部でも電車だけで自由に行き来することが難しく、タクシーは料金が高くて論外…ということで横浜市内の新しい移動手段として考えているのが「シェアサイクル」。

既に小型自転車を持っていますが、シェアサイクルは柔軟に利用することができ、利用料も電車賃と同じくらい。

シェアサイクルとは言え、利用できるスペースが限られているのかなと思っていたんですが、実際は横浜市内であればほとんどをカバーしていますし、市内の観光地をシェアサイクルで移動する人を多く見かけます。

まだ乗っていませんが、さっそく専用アプリをインストールし、登録してきました。

シェアサイクルに乗ったらまた別途、記事にしてご報告しますね。

神奈川県では加入義務化の自転車保険「サイクルパートナー」に加入

引越しをしてから半年も経ち、コロナ禍とは言え、少しずつ横浜での生活にも慣れる必要があります。

その為の手段として、気軽に市内を行き来できるシェアサイクルには大きな期待をしています。

ただ、横浜で自転車に乗る時には自転車保険の加入状況について確認しておく必要があります。

横浜市を含む、神奈川県では自転車の搭乗者には自転車保険の加入が義務付けられています。

現時点では義務化とは言え、未加入で自転車に乗っていても罰則などがあるわけではありませんが、相次ぐ自転車事故に対する備えとして自転車に乗るなら自転車保険は不可欠だと思っています。

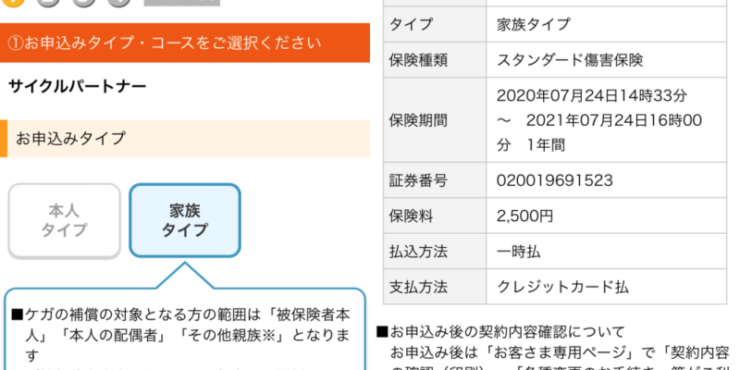

そこで、昨日に自分と妻の2人分の自転車保険に加入しました。

加入した自転車保険は、サイクルベースあさひが販売する「サイクルパートナー」です。

https://www.cb-asahi.co.jp/lp/service/ec/cyclepartner/

自転車歴10年以上が選ぶ、保険料が安く補償内容が充実した自転車保険の選び方

全国の自治体で自転車保険の加入義務化が進んできたことから今では保険の種類も豊富になり料金もかなり安い商品もあります。

その中でも、自分が「サイクルパートナー」を選んだ理由は次の通り。

- 個人賠償責任補償が最大2億円

- 保険料が年間1,900円と格安

- 示談代行サービス付き

これから、とにかく保険料を安く、充実した補償サービスがある自転車保険を探している方はこの3つの条件がクリアしているかどうかで判断してみると良いと思います。

近年、自転車と歩行者との接触死亡事故の損害賠償金額が高額になっていて、9500万円の賠償命令があった例もあります。

被害者の怪我の具合によっては今後、損害賠償金額が1億円を超える判例も出てくる可能性があり、個人責任賠償額は最低でも1億円、理想は2億円以上です。

また、保険料は安ければ安いだけ良いのは当たり前ですが、その分補償内容が不十分になってしまう自転車保険も多いです。

安い自転車保険を選んだがために、万一のトラブル時にあまり役には立たなかった…なんてケースもあります。

| サイクルベース あさひ | ローソン | ファミリーマート | au損保 | |

|---|---|---|---|---|

| 保険名 | サイクルパートナー | 自転車保険 | 自転車向け傷害保険 | 自転車向け保険Bycle |

| 保険料(年間) | 1,900円 | 2,820円 | 2,980円 | 3,790円 |

| 保険料(月額) | 170円 | 235円 | - | 340円 |

| 個人賠償責任 | 2億円 | 無制限 | 3億円 | 2億円 |

| 死亡障害 | 250万円 | 100万円 | 107万円 | 500万円 |

| 後遺障害 | 250万円 | 100万円 | 107万円 | 500万円 |

| 入院保険金日額 | 2,000円 | 1,500円 | 4,500円 | 8,000円 |

| 手術保険金 | - | 1.5万円 | 4.5万円 | 4~8万円 |

メジャーな自転車保険の保険料は年間約2,000円から4,000円くらいが一般的。

保険料が高くても補償内容が充実しているとは限らず、実際に東京海上日動が販売する「eサイクル保険」は保険料が3,850円ですが個人賠償額が1億円までとなっています。

その一方で、自分が選んだ「サイクルパートナー」は保険料が2,000円弱、配偶者や子供を含めた家族タイプでも2,500円で個人賠償額が最大2億円までカバーされています。

おまけに、示談代行サービスも付いているので万一事故を起こした時でも、相手方との間にプロが代わりに交渉してくれるので安心です。

ただ、この条件はあくまで一例です。

ロードバイクでバリバリに自転車に乗るのであれば、ロードサービスや通院手当なども付いた自転車保険の方が向いているかもしれません。

サイクルパートナーの入り方

サイクルパートナーの加入方法はとっても簡単。

スマホを使ってわずか5分程度で申し込みが完了しました。

サイクルパートナーの申し込みにあたって必要なのは、クレジットカードだけです。

自転車を購入する時に必須の防犯登録のナンバーなども不要です。

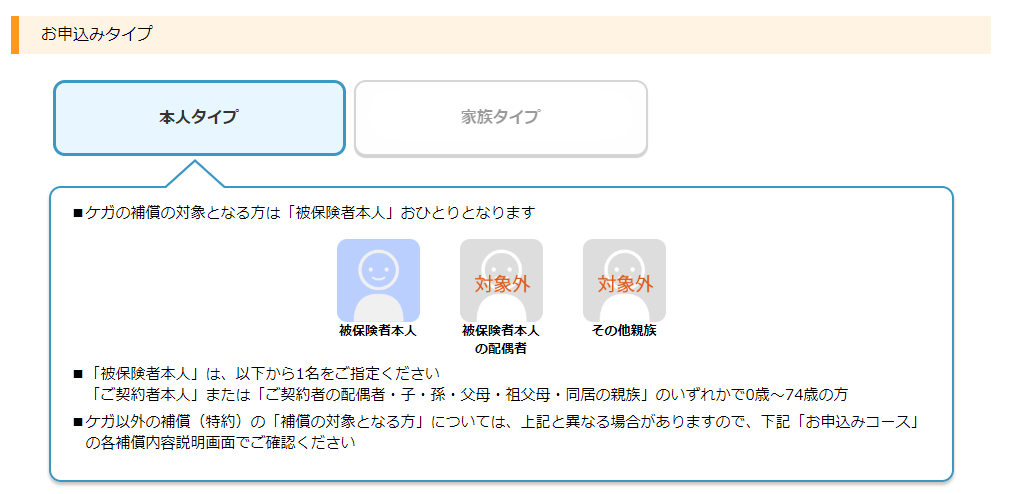

「お申込みタイプ」は、(1)本人タイプ、(2)家族タイプ、の2種類から選ぶことになります。

それぞれ年間で保険料が1,900円、2,500円なので2人家族が別々に本人タイプに加入するよりも、家族タイプの方がお得です。

ケガの補償の対象となる人が誰かを基準に選べばいいと思います。

「保証期間」は、(1)1年か、(2)2年、契約のどちらか一つです。

2年契約の場合、通常よりも保険料が10%割引になります。

自分は、1年契約を選びました。

というのも、ここ数年は自転車保険の開発に目覚ましいものがあり、今後ももっと好条件の自転車保険が出そうな予感があるのでまずは1年間だけ使ってみることにします。

「保険料の支払方法」は、(1)クレジットカード払、(2)auかんたん決済、のどちらかです。

auかんたん決済の場合、auのスマホを利用している人にとってはスマホ料金と合算して支払うことができるメリットがあるようです。

自分はシンプルに、クレジットカード払いを選択しました。

「保険開始日」は、当日から30日以内を指定することができます。

サイクルパートナーを申し込んだ時にはその日にシェアサイクルに乗るかもしれないという思いがあったので、保険開始日は当日を指定しました。

ここでプランや支払方法を選択した後は、「申し込みにあたってのご確認」として5つの質問に回答する必要があります。

日本国内で通常の乗り方をする方なら問題はないと思いますが、長年自転車に乗り続けている人にとってハードルになるのが「過去3年以内に処す外保険金を3回以上または合計5万円以上受領したことがない」とする質問です。

実は、この質問に対して自分は若干グレーなところがあります。

というのも、2016年に当時加入していたau損保「Bycle」で事故により通院手当を12万円ほど受領していたからです。

あれから既に3年間が経過し、恐る恐る申し込みをしたところ、無事にサイクルパートナーに加入することができました。

申し込みが完了しても保険証券が送られてくることはなく、マイページから申請や手続き更新などの作業を行うことになります。

まとめ

自分はたまたま自転車保険の加入が義務付けられた地域に住んでいますが、その他の地域でも被害者を保護するため、そして加害者の金銭的な負担を減らすためには自転車保険は必須だと考えています。

本来、自転車保険は損得で入るべきではありませんが、実例として自分は自転車保険に加入したことで通院手当として12万円を受領したことがあります。

保険料は年間でも数千円なので大きな負担ではないですし、事故を起こしてしまった時の損害賠償金額の大きさを考えれば、自転車保険に加入しておいて損はないはずです。

{kind=link}